被P2P收割的中产难民:我的存款一夜清零

“P2P,就是把人一劈两半。”

即便是从未接触过P2P的人,也难以忽略六月的一连串“惊雷”。“某某平台跑路、老板卷走几十亿”的新闻屡屡传来,敲打着投资客的神经。

高昂的风险之下,是动辄10%的诱人利益,许多蠢蠢欲动的有产者仍试图摸清P2P的真相 —— 有人说,这是披上了互联网外壳的庞氏骗局,割的就是最后一批韭菜;有人说,这是互联网金融必经的阵痛,挤掉泡沫才能良好发展。

不过,对于那些损失了数十万、甚至数百万的“P2P难民”而言,历史的进程已无暇顾及 —— 他们当下所承受的,不仅仅是激进投资换来的一次惨痛教训,更是平静生活的骤然崩塌。

一、零钱交给唐小僧,财富随手蹭蹭蹭

从去年开始,在北京一家互联网公司任职的糖糖,决心舍弃“消费升级”,认真理财。不满足于支付宝3%的利率,她将目光瞄准了时兴的P2P。

在一众眼花缭乱的理财APP中,糖糖最终选择了号称拥有多重保障的唐小僧 —— “央企背景、央视广告、新浪支付托管、太平洋保险……当时认为不可能出问题的。”

彼时,糖糖的姐夫已是唐小僧的老用户,向她发送了一条邀请码。抱着试一试的心态,糖糖投了1000块的“月月升”项目,时长30天,利率6%。

一个月后,本金和利润如期到账,糖糖第一次体会到了广告语“零钱交给唐小僧,财富随手蹭蹭蹭”所描述的喜悦。

她陆陆续续转入了好几千,但依然比较谨慎,只购买短期赎回的理财产品,利率在6%左右。直到过年期间,热门电视剧、视频网站和电梯中轮番播放着唐小僧的广告,与此同时,平台也加大了优惠力度,接连放出大批高额利润产品及代金劵。

多重刺激下,糖糖有了再次加码的欲望。她瞄准了一个利润最高的产品 —— 两万起投,一年到期,年利率12%,还能使用数百块钱的代金劵。

转账时,糖糖迟疑了一下,项目瞬间被抢光了。

这一年来,糖糖像一个老道的投资人那样,持续操作着唐小僧的理财产品,购买、赎回、再购买……APP中的数额也如期增长着,稳稳跑赢了通胀的曲线。

转折发生在2018年6月15日,当她如常打开熟悉的红色APP,看到的不是在投项目及收益,而是一则公告:

“唐小僧平台将于6月15日22:30至6月19日14:00进行系统升级,系统升级期间暂停运营。”

糖糖第一反应是懵了,接着赶紧转让项目(低价卖出尚未到期的项目),无法操作。“我只好去微博上一遍遍搜索唐小僧,看见许多人都说自己被骗钱了。”

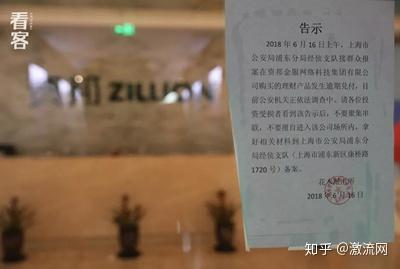

三天后,唐小僧因涉嫌“非法吸收公众存款罪”,被上海市公安局浦东分局经侦支队立案调查。

P2P平台因为逾期兑付或经营不善等问题,未能偿付投资人本金利息,从而出现的平台停业、清盘、法人跑路、平台失联、倒闭等问题 —— 这样的情况在业内被称作“爆雷”。

从2018年6月起,短短50天内,已有163家P2P平台发生爆雷,其中不乏唐小僧这样累计交易金额超百亿级的知名平台。

如果将目光拉长至2018年上半年,截至6月30日,国内新增P2P平台36家,消亡721家。

当消亡的数目远远大于增长,这也意味着,P2P行业早已告别了初期的野蛮扩张,进入了淘汰赛。更有甚者形容,P2P行业正在上演的,是大逃杀式的求生情节。

APP罢工后,糖糖加入了一个由受损者建立的QQ群。起初,损失金额从几千到几百万的用户都有,大家平等地交流信息,讨论追回本金的办法。糖糖还在群主的号召下,前往家附近的公安局报案。“他们认为报案的人数越多,便越能引起重视。”

一周后,有人在群里建议,10万块钱以上的受损者另开新群,商讨对策。此举立刻引来了大量反对 ——

“难道10万块以下的就不算钱么?”

二、从中产滑落

据唐小僧官方数据显示,其累积注册用户数已达到1000万,粗略地按照行业1%的转化率计算,约有10万用户在平台上进行了有效投资。

其中,除了糖糖这样的小额试水之外,不少投资者将所有积蓄一股脑投了进去。根据一名受损者统计的数据显示,仅上海一地,就有十多名受损者的投资金额在500万以上。其中最多的一个,总共投了960万。

接触唐小僧前,贾姐一直把钱存在银行。经不住同事的安利,她抱着试试看的态度投了一万。当时新手标利息高达12.8%,到期后,本金和利息很快就到账了。

从此往后,贾姐便一发不可收拾,最疯狂的时候投了50多万。在她看来,自己对于投资还是很谨慎的,每天都会打开app看一下,看见自己的钱每天都在涨,就一直很放心。

6月16号那天,女儿突然打来电话,问她是不是把钱投到唐小僧了,唐小僧好像出事了。贾姐马上回复:不可能的,胡说八道。

挂断电话后,她连忙打开APP,发现提示系统正在升级,登陆不上。彼时账户上还有26万,贾姐仍心存一丝侥幸,也许等平台升级完,就能恢复正常了。

过不了多久,她意识到确实出事了。“当时觉得天塌了,这可是辛苦了大半辈子的积蓄啊。”

三天后,贾姐前往上海浦东经侦报案。提交完材料,她坐在门口的板凳上,看着一批又一批的报案人来来去去,都是投资唐小僧的。

贾姐就在门口一直坐着,坐到了晚上五点多。

如今贾姐请了病假,天天待在家里。生活的挫败感从四面八方涌来,她觉得自己像一个傻子 —— 去年才离完婚,今年又做了手术,现在所有的积蓄都没了,也不知道生活该如何继续下去。

16号夜晚,王姐在电视上看到唐小僧爆雷的新闻,她当场就崩溃了,电视机开了一夜都没关。之后的三天,王姐每天浑身发抖,吃不下饭,睡不着觉 —— “感觉自己快要死了。”

一个月后,王姐瘦了15斤。

在此之前,她本过着北京阿姨的舒适生活 —— 不想做饭就出门下馆子,还盘算着去海南买房养老。无奈没看上合适的,还碰上限购,手上便多了一笔闲钱。

这笔钱一共95万,包括王姐的养老钱和孩子平日里给的,全部投进了唐小僧。如今大半辈子的积蓄没了,别说下馆子,连菜也赶着收摊买。王姐曾经很讨厌吃面条,如今天天吃,因为面条便宜。

李先生说,自己曾经应该算一个中产:在北京全款买了一套房子,手上还有两百多万的积蓄,生活可以说无忧无虑。

直到他在唐小僧投资的300万资产,一夕间被清了零。

这300万包括李先生自己的240万,与父母的60多万。一大家子的积蓄就这样没了,父子俩商量先瞒住母亲,怕她受不住打击。

爆雷之后,李先生的生活品质急剧下跌,他曾经特别喜欢吃芒果、每天收好几个快递,如今都没了。加上天天有借贷公司来电,母亲最终察觉出了异样。

李先生哭着将爆雷一事和盘托出,母亲听后,安慰他钱没了就没了,健康最重要,千万不要去借高利贷。

如今,李先生一家人都对唐小僧闭口不谈,只是母亲每天会悄悄买芒果给他吃。

小郑不算中产,他在泉州做了六年的裁剪工人,多年来省吃俭用,存了10万块钱。

2016年,小郑在微信群里看到有人推荐唐小僧,当时有新手奖励,投100元,第二天就能拿到130元。考察一段时间后,小郑仿佛发现了新大陆,决定通过信用卡套现赚利息差。

他一共办理了七张信用卡,总共套现7万4千元,加上自己的10万块积蓄,全投了进去。

听到唐小僧爆雷后,小郑吓得半死,也没有心思去上班了,每天靠打临时工挣点生活费。他说,现在不单积蓄没了,还得偿还7万多的卡债,不知何时才能把窟窿填上。

六月初,杨先生的儿子被确诊为急性再生障碍性贫血,杂七杂八的费用加起来,需要五六十万。

杨先生估摸着,自己在银行存的积蓄,加上在唐小僧投资的16万,再借点钱就能渡过难关。为了专心照顾儿子,他决定辞职。

6月19号那天,杨先生在公司办离职手续时,看到了爆雷的消息。

当时打击太大了,小孩生病,工作没了,辛辛苦苦攒的积蓄也没了……生活仿佛一瞬间堕入深渊,看不到任何出口。

“零钱交给唐小僧,财富随手蹭蹭蹭,钱蹭着蹭着就没了。”

三、爆雷困局

浦东经侦门口,每天都有受损者拉着箱子来报案。门口小卖部的档案袋供不应求,价格从一块钱涨到了四块钱。老板说,看现在的情形还得大量备货。

等着递交材料的人。

爆雷第二天,高先生赶忙从昆山跑到上海浦东经侦,发现那里挤满了焦灼的报案人。报案时需要打印材料,他委托朋友帮忙,结果把朋友公司的打印纸全部用完了。

递交完材料后,只剩下被动的等待。

不少在经侦认识的受损者,互相加了微信,建了群。其中也混杂着居心不良的群主,按照投资金额的1%收取维权费用,不给就踢出去。

除了线上,各地的受损者还会定期举行线下聚会,分享从四面八方打听来的消息,商讨接下来的对策。

高先生准备了一大沓材料,记录了全国各地唐小僧受害者的投资金额,希望能够投递到任何可以发声的渠道,但几乎没有回音。

其实早在4月,他就怀疑唐小僧要出问题了,当时几个产品接连下架,送的代金劵也特别多。他琢磨着把钱取出来,却赶上工作忙,这事就搁置了。

随着时间推移,糖糖所在的QQ群逐渐安静下来。她还持续关注着唐小僧的消息,只是对追回本金早已不抱希望。懊恼的情绪也偶尔浮现,“但凡我能去网上查查,估计就会有警觉。从头到尾,我都没有。”

贾姐甚至不知道唐小僧是P2P,投资两年半,她以为唐小僧是个跟支付宝一样的理财软件,而且各方面都看着挺正规。“要知道是P2P我就不投了,P2P,就是把人一劈两半!”

事实上,爆雷之后,唐小僧相继被扒出“央企”背景造假、多个项目资产违规操作、信息披露不全等问题。只是经过层层包装、推广之后,不具备专业知识的普通民众难以辨别。

在唐小僧平台停运的前一天,即6月14日上午,银保监会主席郭树清在陆家嘴论坛上发表了相关讲话 ——

“在打击非法集资过程中,要努力通过多种方式让人民群众认识到,高收益意味着高风险,收益率超过6%的就要打问号,超过8%的就很危险,10%以上就要准备损失全部本金。”

然而糖糖没有看见这段讲话。在她看来,6%的利息也不算高,比支付宝高一点,刚刚跑赢了通胀。

参考资料

[1] 《P2P爆雷地图:运营数超2800家 浙江上海问题平台数量多》,经济观察报,黄蕾

[2] 《郭树清提示非法集资风险:收益率超过6%就要打问号》,财经网

[3] 《百亿平台唐小僧“爆雷” 投资骗局该如何防范?》,TT科技互联网

[4] 《从唐小僧的倒掉说起:P2P频繁“爆雷”,我们到底应该反思什么?》,薛洪言

[5] 《800亿平台爆雷!自称央企、高额返现,还原一个真实的唐小僧》, 21世纪经济报道 ,罗曼